Dawid Solomon – CEO Goldman Sachs, czyli jednego z największych banków świata – normalnie nie spędza swoich dni w towarzystwie traderów zajmujący się handlem na rynkach publicznych. Jednak dla Wall Street, poniedziałek nie był normalnym dniem, a powodem wizyty szefa banku na parkiecie była jedna z najbardziej chaotycznych sesji, które amerykański rynek widział w ostatnich latach.

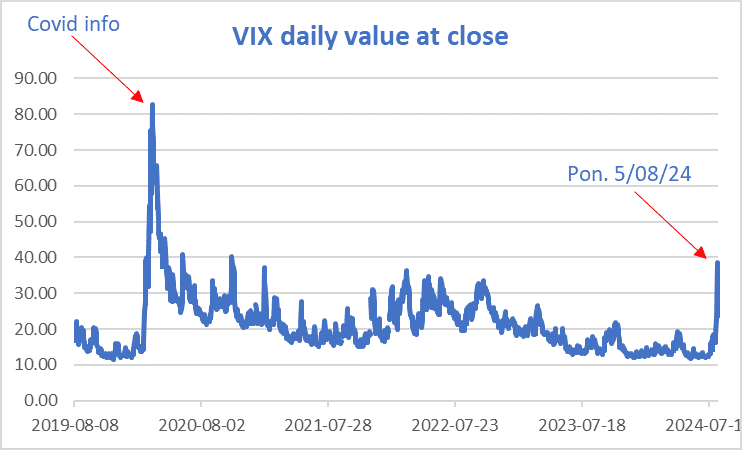

VIX osiąga rekordowe wyniki

W poniedziałek, VIX (CBOE Volitility Index), znany Wall Street również jako „indeks strachu”, osiągnął najwyższy od lat poziom, niewidziany od czasu paniki wywołanej przez wiadomość o pandemii Covid-19. Oprócz rekordowej wartości indeksu VIX, najważniejsze indeksy amerykańskiej giełdy, czyli S&P 500 oraz NASDAQ Composite, spadły odpowiednio o 7.7% oraz 12%. Nawet Bitcoin, który przez wielu postrzegany jest jako nieco mniej zależny od sentymentu na giełdzie, spadł z ponad 64 tysięcy dolarów do nieco poniżej 50 tysięcy dolarów. Ogółem w pierwszej połowie tygodnia ze światowych rynków finansowych odpłynęło jakieś 6.4 biliona dolarów.

Pomimo chaosu, który rządził rynkami przez pierwszą połowę tygodnia, w momencie pisania tego artykułu (Piątek 9/08/2024) S&P 500 jest jedynie o jeden procent poniżej swojej wartości sprzed kryzysu, a pozostałe instrumenty konsekwentnie odrabiają straty. Zatem, co spowodowało tak szybki i jednocześnie krótkoterminowy odpływ kapitału? Odpowiedź brzmi – nie mamy pewności. Istnieją jednak pewne hipotezy związane z nałożeniem się wielu czynników makroekonomicznych, które mogły doprowadzić do takiej sytuacji.

FED i Stopy Procentowe

Po pierwsze, wraz z końcem lipca amerykańska Rezerwa Federalna (FED) – czyli odpowiednik naszego banku centralnego – wbrew oczekiwaniom rynku, podjęła decyzję o pozostawieniu stóp procentowych na obecnym poziomie 5.25 do 5.5 procenta. Stopy procentowe, definiujące jak „drogi” jest pieniądz, są kluczowym czynnikiem wpływającym na sentyment inwestorów. W uproszczeniu można powiedzieć, że niższe stopy procentowe wiążą się z wyższą aktywnością ekonomiczną, tym samym pozytywnie wpływając na rynki finansowe i vice versa. Jednak głównym czynnikiem kształtującym decyzje FED-u na temat stóp procentowych nie jest dobrobyt inwestorów na Wall Street, a faktyczna gospodarka USA. Konkretnie, najważniejszym czynnikiem jest tu inflacja, która zarządzana jest właśnie poprzez zmiany stóp procentowych. Gdy w obiegu jest zbyt dużo pieniądza, bank centralny podwyższa stopy procentowe. Ponieważ pieniądz jest droższy, popyt konsumentów się zmniejsza, tym samym przyczyniając się do obniżenia inflacji. Zaś, ponieważ obecna trzyprocentowa inflacja jest nadal wyższa od dwuprocentowego celu inflacyjnego FED-u, oczekiwane przez rynek obniżki stóp procentowych zostały odroczone co najmniej do wrześniowego posiedzenia komisji, tym samym powodując niezadowolenie inwestorów.

Lipcowy raport o rynku pracy – Reguła Sahm

Podczas gdy trudno uwierzyć, aby sama decyzja o nieobniżaniu stóp procentowych wywołała taką panikę na rynku, wiadomość o potencjalnej recesji mogłaby być wystarczająca. Ryzyko recesji w USA jest realne, ponieważ wysokie stopy procentowe wpływają na inflację popytową, ale przytrzymane zbyt długo na wysokim poziomie mogą negatywnie wpłynąć na aktywność ekonomiczno-biznesową, tym samym prowadząc do recesji – okresu negatywnego wzrostu ekonomicznego, który zazwyczaj wiąże się z bardzo złymi wynikami akcji notowanych na giełdzie.

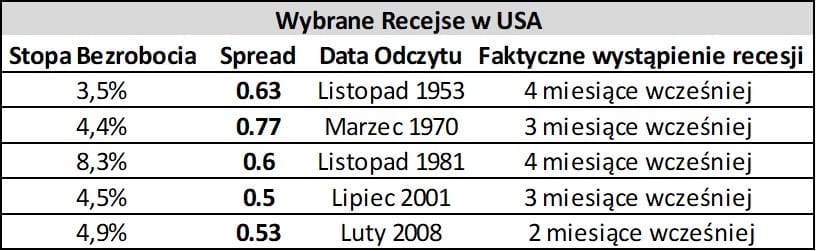

To właśnie prawdopodobieństwo recesji zasugerował lipcowy raport z amerykańskiego rynku pracy, który był po prostu bardzo słaby. Już nie chodzi nawet o to, że przyrost zatrudnienia w wymiarze 114,000 w sektorach pozarolniczych był ponad 35% poniżej przewidywań analityków. Przerażenie wśród inwestorów wywołały dane na temat bezrobocia, które sięgnęło 4.3%, czyli o 0.2% więcej niż w czerwcu. Oczywiście, w kontekście historycznej stopy bezrobocia w USA, która sięgała nawet 5%, nie jest to bardzo zła liczba. Chodzi jednak o coś innego. Mianowicie o tempo wzrostu bezrobocia, które wskazuje na wystąpienie recesji. W teorii ekonomicznej miernik ten sformalizowany został przez ekonomistkę Claudię Sahm, według której jeżeli trzymiesięczna średnia krocząca stopy bezrobocia rośnie co najmniej o pół punku procentowego względem najniższej kroczącej średniej stopy bezrobocia z ostatnich 12 miesięcy, wówczas mamy do czynienia z recesją. Obecnie odczyt wynosi 0,53 punktu procentowego, co teoretycznie oznacza recesję. Jak widać poniżej, odczyt Sahm wydaje się być jednym z najbardziej skutecznych narzędzi przewidujących recesję.

Zatem czy USA jest w recesji? „USA nie jest w recesji, ale nie jest również na dobrej drodze do jej uniknięcia” mówi Claudie Sahm, autorka wskaźnika, w wywiadzie dla Bloomberga. Sahm zapewne odnosi się do niepopularnej decyzji FED-u odnośnie nieobniżania stóp procentowych, która to budzi wątpliwości, czy planowane cięcie stóp nie przyjdzie zbyt późno. Taki stan rzeczy jest wystarczający, aby przerazić inwestorów na tyle, żeby wycofali większość swoich funduszy z rynków kapitałowych, tak jak to się wydarzyło w poniedziałek. Przykładowo fundusz Berkshire Hathway, prowadzony przez popularnego w świecie inwestorów Warrena Buffeta, upłynnił ogromną porcję swoich aktywów, osiągając rekordowy poziom 277 miliardów dolarów gotówki w swoim portfelu inwestycyjnym, tuż przed rozpoczęciem poniedziałkowej sesji. Zatem skoro sam Warren Buffet upłynnia akcje i zbiera gotówkę, czy inni też powinni? Niekoniecznie. Z drugiej strony, trzeba jednak pamiętać, że to, co wydarzyło się w poniedziałek z głównymi indeksami NYSE i NASDAQ było jedynie redukcją „ponadprogramowych” zysków przynoszonych przez rynek kapitałowy w pierwszej połowie 2024 roku. Przykładowo, nawet po tym tygodniu S&P 500 jest 10% na plus w skali roku, co nadal można uznać za wynik porównywalny z jego historycznymi wynikami. Podobnie Japoński indeks Nikkei 225, który stracił ponad 12% w poniedziałek, w skali roku nadal urósł o ponad 5%. Trudno zatem przewidzieć, co tak naprawdę oznacza spełnienie się Reguły Sahm i czy USA czeka recesja, a co za tym idzie udzielanie rekomendacji co inwestorzy powinni robić ze swoimi pieniędzmi jest bliskie wróżeniu z fusów. Faktem jednak jest, że widmo „twardego lądowania”, czyli recesji w połączeniu z brakiem wyczekiwanych cięć stóp procentowych bez wątpienia znacznie przyczyniły się do „sell-offu”, który wydarzył się na początku poprzedniego tygodnia.

Jak japoński bank centralny spowodował chaos w USA

Dużo ciekawszym dla niewtajemniczonych tematem, który nie jest aż tak enigmatyczny, jest prawdopodobnie najważniejszy katalizator poniedziałkowego „sell-offu”, czyli decyzja japońskiego banku centralnego o podniesieniu stopy procentowej z 0.1 do 0.25 punktów procentowych. Podczas gdy w kontekście ponad pięcioprocentowej stopy w USA wydaje się to marginalna zmiana, analitycy uważają, że to właśnie ona zachwiała światowymi rynkami finansowymi.

Aby zrozumieć znaczenie tak marginalnej zmiany stóp procentowych, trzeba najpierw zarysować kontekst ekonomiczny, w jakim ta decyzja została podjęta. Japonia jest bowiem krajem, który z powodu niekorzystnej demografii oraz niskiego popytu konsumenckiego od lat zmaga się z inflacją poniżej wskazanego poziomu 2%, a w niektórych okresach nawet z deflacją. Dlatego też, przez długi czas japoński bank centralny utrzymywał stopy procentowe na poziomie bliskim zeru, w celu pobudzenia krajowej gospodarki. Jednak z niskimi stopami procentowymi wiąże się również niższa atrakcyjność waluty: wyższe stopy procentowe są atrakcyjne dla inwestorów i vice versa, a wzrost bądź spadek w popycie na daną walutę przekłada się na jej wzrost lub spadek w wartości. Zatem sytuacja, w której cały świat podnosił stopy procentowe, a Japonia utrzymywała się na poziomie bliskim zeru sprawiła, że atrakcyjność japońskiego jena spadała. W ostatnich latach jego wartość konsekwentnie spadała, osiągając niedawno najniższy poziom od wczesnych lat osiemdziesiątych.

„Japanesse Carry Trade”

Na różnicy stóp procentowych oraz spadkach Jena kapitalizowali Amerykańscy inwestorzy stosujący strategię „Japanesse Carry Trade”, która w uproszczeniu polegała na pożyczaniu japońskich jenów ze stopą procentową bliską zeru, konwertowaniu ich na dolary i kupowaniu krótkoterminowych amerykańskich obligacji ze stopą procentową wynoszącą około 5%-6%. W ten sposób inwestorzy zarabiali co najmniej różnicę pomiędzy stopami procentowymi w Japonii i USA, a w wielu przypadkach spadki wartości jena sprawiały, że rzeczywista wartość pożyczek, które musieli spłacić malała, pozwalając na zebranie dodatkowych zysków.

Jednak każdy kij ma dwa końce, o czym inwestorzy przekonali się w poniedziałek. Po decyzji o podniesieniu stopy procentowej, wartość jena względem dolara wzrosła o ponad 10%, prowadząc tym samym do dramatycznego wzrostu rzeczywistej wartości pożyczek pobranych przez inwestorów korzystających z „Japanesse Carry Trade”. Wzrost jena oznaczał, że kwota w dolarach, którą inwestorzy musieli przeznaczyć na spłatę krótkoterminowej pożyczki przewyższała kwotę, za którą ją zaciągnęli. Dlatego też, aby szybko pozyskać środki na spłatę pozycji obranych na kredyt w jenach, wielu amerykańskich inwestorów musiało upłynnić inne pozycje – najczęściej były to akcje na giełdach amerykańskich. Ponieważ szacuje się, że w chwili zmiany stóp procentowych ponad 500 miliardów dolarów było aktywnie zainwestowanych w ramach strategii Japanesse Carry Trade, z których to ponad 200 miliardów zostało upłynnione, zaczęło to falę sprzedaży akcji na amerykańskich giełdach.

Nagromadzenie okoliczności i efekt domina

Zapoczątkowanie wyprzedaży akcji przez zamykanie nieopłacalnych pozycji w ramach „Japanesse Carry Trade” prawdopodobnie rozpoczęło falę sprzedaży aktywów na światowych giełdach, a towarzyszące tej sytuacji informacje na temat potencjalnej recesji tylko spotęgowały skalę tego procesu. Jest to oczywiście wyłącznie teoria, ponieważ trudno z absolutną pewnością wskazać konkretne wydarzenia, które doprowadziły do takiej sytuacji. Jednak krótkoterminowa natura kryzysu wskazuje na jego ścisły związek z masowymi zamknięciami pozycji obranych za fundusze pozyskane na kredyt w jenach. Podsumowując, za odpływ ponad sześciu bilionów dolarów z amerykańskiej giełdy odpowiedzialny jest w dużej mierze japoński bank centralny, który niespodziewanie postawił pod ścianą wielu żerujących na słabym jenie inwestorów. To, co wydarzyło się potem, jest zapewne połączeniem złych prognoz ekonomicznych dla USA oraz psychologii rynku, który po prostu poszedł w ślady wczesnych sprzedających.

Źródła:

Financial Times podcast (FT news briefing)

FactSet (Dane)

Bloomberg.com

investing.com

Fot. nagłówka: Unsplash

O autorze

student Bocconi BIEF '27. Zainteresowania: finanse, ekonomia, matematyka.